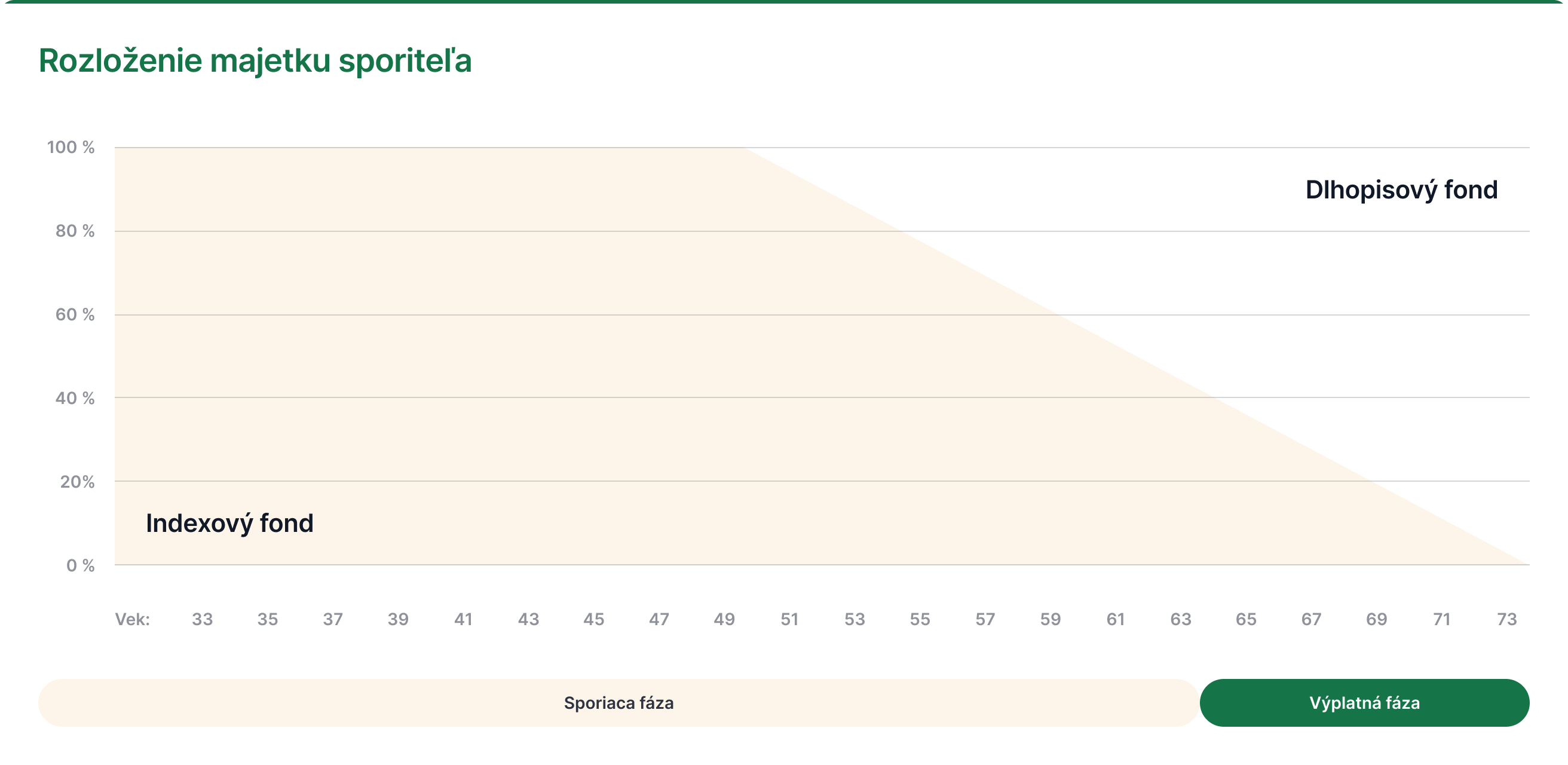

Majetok sporiteľov z 1.skupiny uvedenej vyššie bude od 1.7.2023 postupne zosúladený s PIS postupným presunom ich majetku z dlhopisového garantovaného fondu do indexového negarantovaného fondu.

Majetok sporiteľov z 3.skupiny uvedenej vyššie bude od 1.7.2023 postupne zosúladený s PIS postupným presunom ich majetku z ich najmenej rizikového fondu/rizikových fondov* do indexového fondu. Ak skutočné rozloženie úspor a nových príspevkov sporiteľov z 3. skupiny je v súlade s PIS, ich majetok sa nebude presúvať, avšak títo sporitelia budú zúčastnení v PIS.

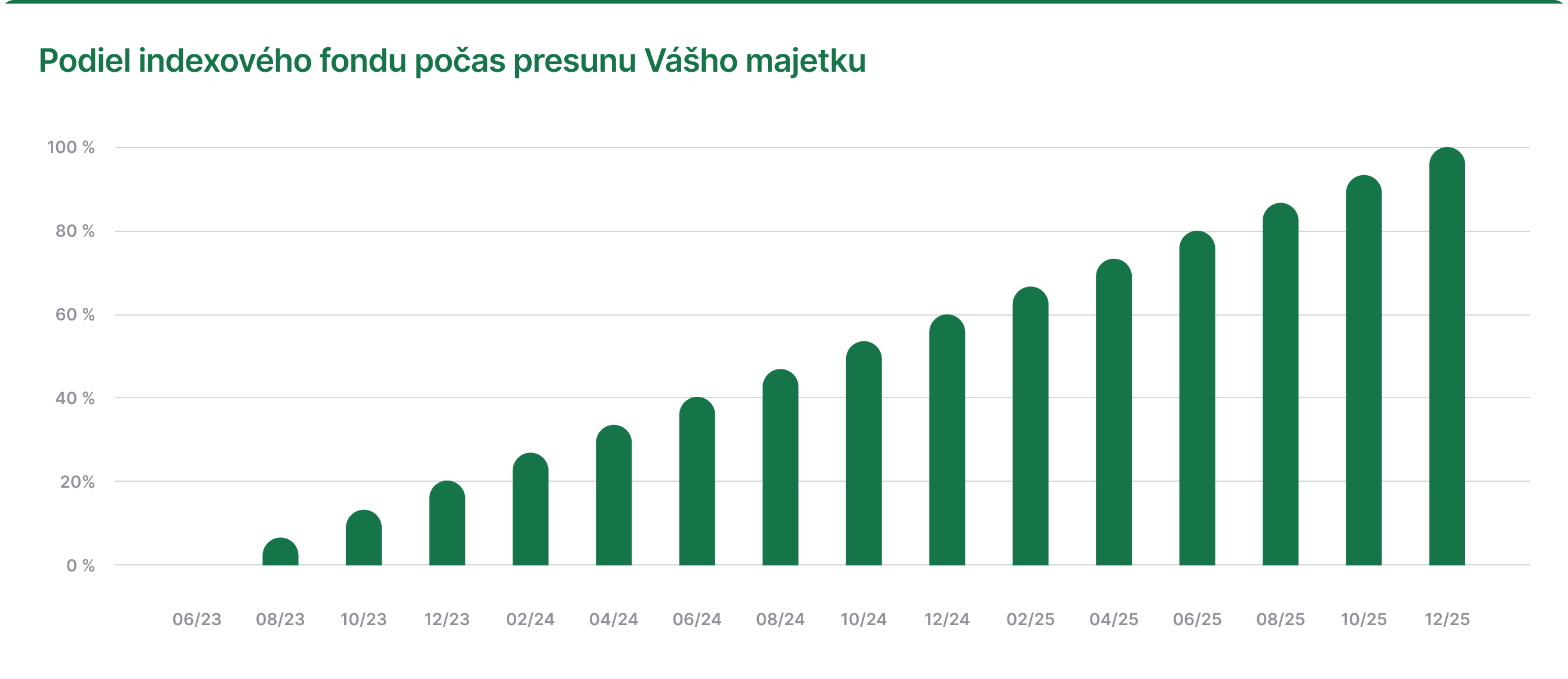

Presun bude realizovaný postupne na mesačnej báze za štandardných podmienok každý tretí piatok v mesiaci a uskutoční sa v období od 1.7.2023 najneskôr do 31.12.2025 tak, aby podiel majetku sporiteľov v indexovom fonde rovnomerne rástol. V ojedinelých prípadoch môže byť presun realizovaný aj v iný deň v záujme ochrany sporiteľa s ohľadom na trhové podmienky a štruktúru fondu. V prípade, ak celkový majetok sporiteľa na jeho osobnom dôchodkovom účte bude nižší ako 100,- EUR, majetok takéhoto sporiteľa bude zosúladený s PIS jednorazovo. Uvedený presun prebehne automaticky a nie je potrebná žiadna ďalšia aktivita zo strany sporiteľov.

Počas prvých 29tich mesiacov bude majetok dotknutých sporiteľov mesačne presúvaný tak, aby podiel ich majetku v indexovom fonde postupne rástol o 3,33% oproti predchádzajúcemu podielu majetku v indexovom fonde a následne v posledný mesiac o zostávajúce 3,43%. Uvedené platí v prípade, ak ste nedosiahli 50 rokov veku alebo do 31.12.2025 nedosiahnete 50 rokov veku. V opačnom prípade sa obdobie presunu skráti z dôvodu, že s pribúdajúcim vekom sa v súlade s PIS musí hodnota Vášho majetku v dlhopisovom garantovanom fonde zvyšovať.

*Poradie dôchodkových fondov podľa miery ich rizika od najmenej rizikového: 1.KLASIK, 2.SMART, 3.PROFIT 4.INDEX